【干貨】2024年中國伺服系統行業產業鏈現狀及市場競爭格局分析 上海地區產業鏈較為完整

http://www.whhswh.com 2024-04-16 14:55 來源:前瞻產業研究院

1、伺服系統產業鏈全景梳理

伺服系統上游原材料包括稀土磁材、硅鋼金屬等,零部件包括電子元器件、IC芯片、傳感器、五金件等,其中具體又包括連接器、電容器、晶體管、接口器件、處理器等。伺服系統中游按專用性程度可分為通用伺服系統和專用伺服系統,按系統構成主要可以分為伺服電機、伺服驅動器、數控系統(伺服編碼器)等。伺服系統下游應用廣泛,涵蓋紡織、電子、機器人、醫療、光伏、鋰電等多個領域。

圖表1:伺服系統產業鏈全景圖

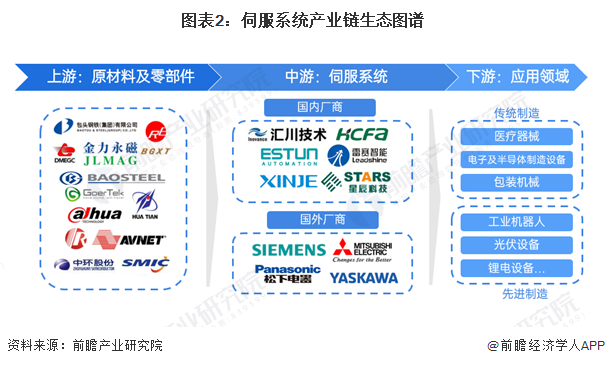

伺服系統上游原材料及零部件供應商主要有寶鋼股份、金力永磁、中環股份、中芯國際等。伺服系統中游國內供應商主要有匯川技術、禾川科技、雷賽智能等企業,國外供應商主要有西門子、安川電機等。下游應用領域中,機器人、鋰電、光伏為代表的先進制造行業處于高景氣度區間,整體行業規模增速較高,未來有望從需求側帶動伺服系統行業發展。

圖表2:伺服系統產業鏈生態圖譜

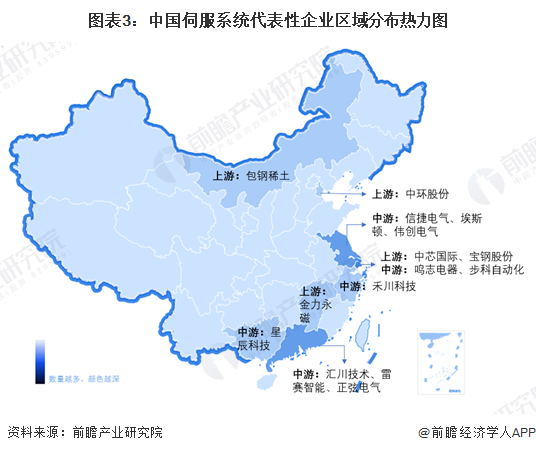

2、伺服系統產業鏈區域熱力地圖

從代表性企業產業鏈區域分布來看,上海地區產業鏈較為完整,江蘇地區中游代表性企業相對集中。伺服系統中游廠商對上游稀土磁材等原材料資源區域分布的依賴性并不顯著,更多是以關鍵零部件以及中下游產業布局為導向形成集群效應。

圖表3:中國伺服系統代表性企業區域分布熱力圖

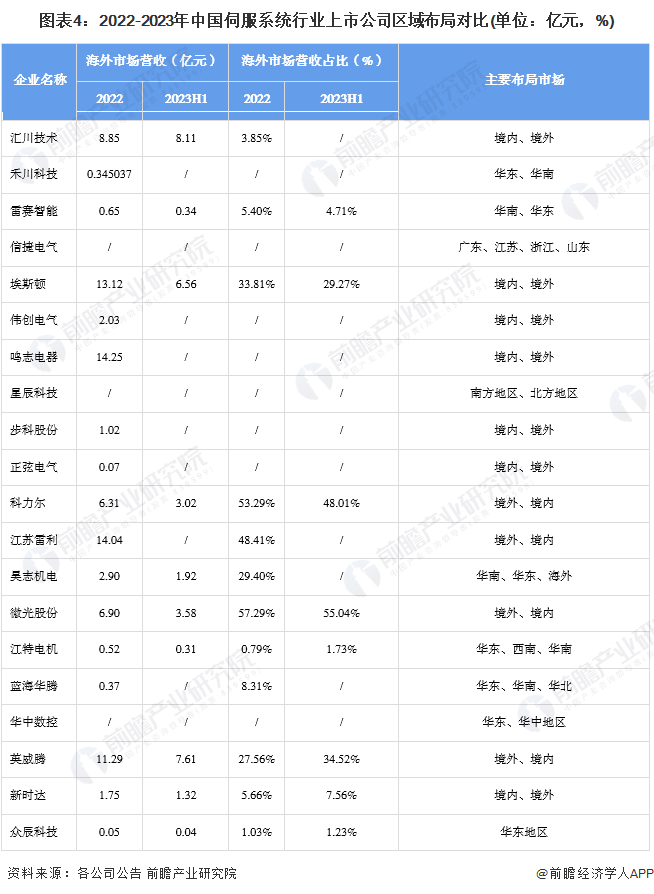

3、伺服系統上市企業布局情況

從伺服系統行業各上市公司區域布局來看,伺服系統行業上市公司布局范圍較廣,大部分企業業務均涵蓋國內外市場。其中,埃斯頓、鳴志電器、江蘇雷利、英威騰2022年海外營收占比均超10億元;科力爾、微光股份海外營收占比達50%以上。

圖表4:2022-2023年中國伺服系統行業上市公司區域布局對比(單位:億元,%)

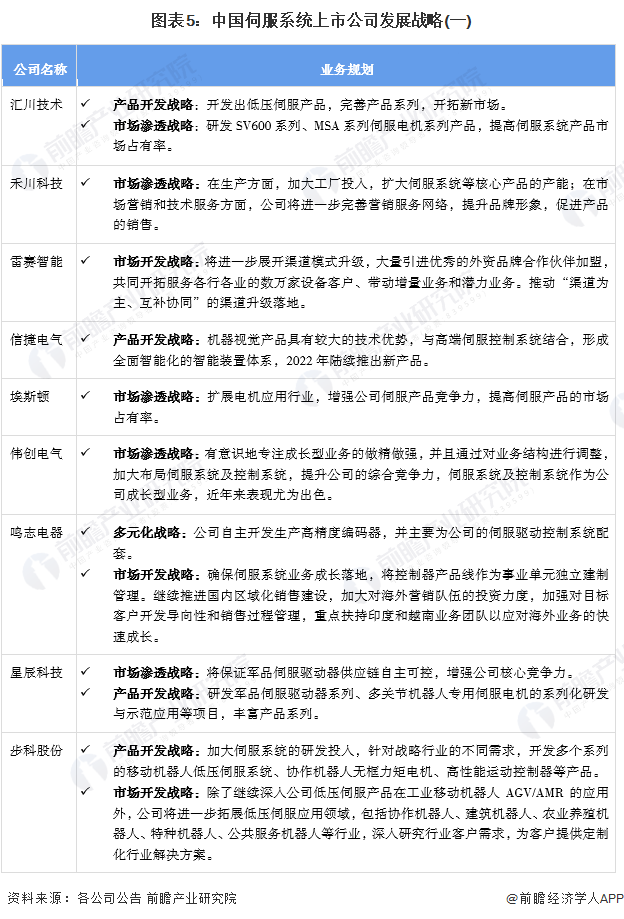

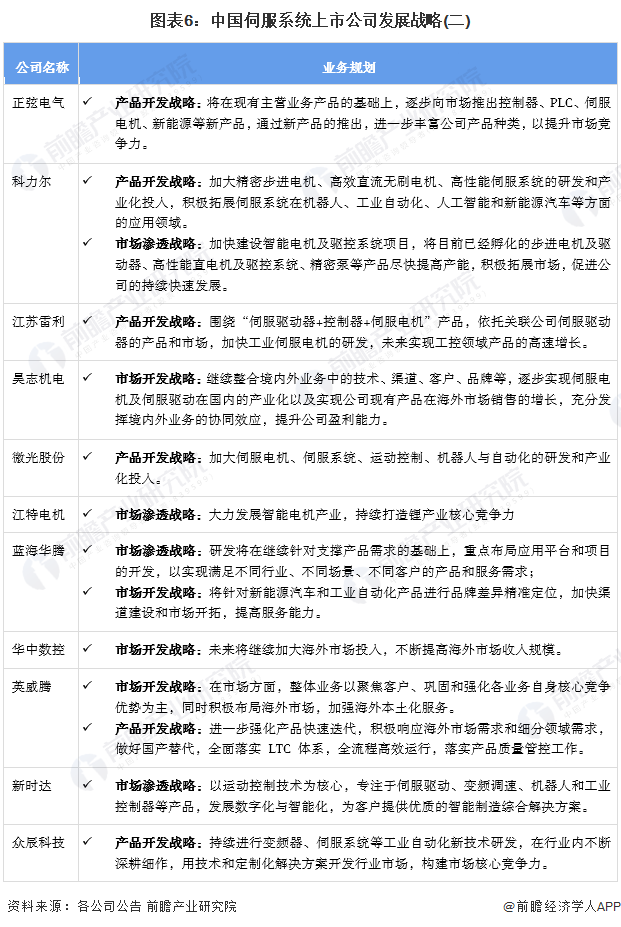

4、伺服系統上市企業發展戰略

發展戰略是企業在市場競爭中取得制勝的關鍵。從我國伺服系統行業主要競爭戰略布局來看,各企業間的戰略布局差異不大。整體來看,產品開發、市場開發、市場滲透戰略布局企業較多,表明伺服系統市場競爭著力于產品品類覆蓋面、市場布局廣度以及相關市場的拓展能力。

圖表5:中國伺服系統上市公司發展戰略(一)

圖表6:中國伺服系統上市公司發展戰略(二)

編輯精選