我國工業(yè)機(jī)器人系統(tǒng)集成市場潛力巨大,發(fā)展空間廣闊

http://www.whhswh.com 2025-09-18 13:56 來源:普華有策

我國工業(yè)機(jī)器人系統(tǒng)集成市場潛力巨大,發(fā)展空間廣闊。

中國工業(yè)機(jī)器人系統(tǒng)集成行業(yè)正步入高質(zhì)量發(fā)展新階段。在政策紅利、技術(shù)升級(jí)與市場需求的多重推動(dòng)下,具備核心技術(shù)與生態(tài)整合能力的企業(yè)將脫穎而出,引領(lǐng)中國智能制造走向全球。

1、行業(yè)迎來政策與市場需求雙輪驅(qū)動(dòng)

近年來,隨著《“十四五”智能制造發(fā)展規(guī)劃》《“機(jī)器人+”應(yīng)用行動(dòng)實(shí)施方案》等多項(xiàng)國家級(jí)政策密集出臺(tái),中國工業(yè)機(jī)器人系統(tǒng)集成行業(yè)正迎來歷史性發(fā)展機(jī)遇。政策明確要求到2025年制造業(yè)機(jī)器人密度較2020年實(shí)現(xiàn)翻番,推動(dòng)智能制造裝備滿足率超過70%,培育150家以上專業(yè)系統(tǒng)解決方案供應(yīng)商。

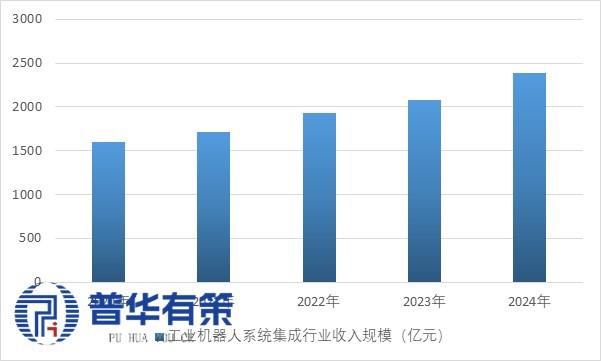

與此同時(shí),人口老齡化加劇、勞動(dòng)力成本持續(xù)上升,推動(dòng)制造業(yè)企業(yè)加速“機(jī)器換人”進(jìn)程。2024年中國工業(yè)機(jī)器人系統(tǒng)集成市場規(guī)模已達(dá)2381億元,預(yù)計(jì)到2031年將突破4996億元,年復(fù)合增長率達(dá)10.6%,市場空間廣闊。

2020-2024年工業(yè)機(jī)器人系統(tǒng)集成市場規(guī)模

資料來源:普華有策

2、下游應(yīng)用多點(diǎn)開花,新能源、電子、汽車成為主力賽道

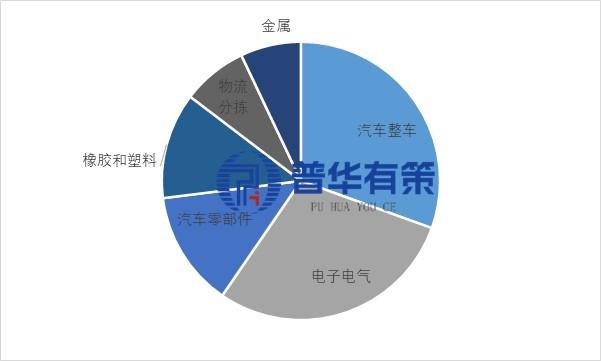

工業(yè)機(jī)器人系統(tǒng)集成已深入滲透至汽車制造、電子電氣、新能源鋰電池、光伏、金屬加工、物流分揀等多個(gè)領(lǐng)域。其中:

汽車整車與零部件領(lǐng)域占比超40%,新能源汽車產(chǎn)線改造需求持續(xù)釋放;

電子電氣領(lǐng)域受益于消費(fèi)電子復(fù)蘇與AI硬件創(chuàng)新,增速領(lǐng)先;

新能源(鋰電、光伏)雖短期承壓,但長期仍為自動(dòng)化升級(jí)核心場景;

智能物流、金屬加工、橡膠塑料等領(lǐng)域自動(dòng)化滲透率不斷提升,成為新興增長點(diǎn)。

2025年我國工業(yè)機(jī)器人系統(tǒng)集成行業(yè)細(xì)分市場結(jié)構(gòu)

資料來源:普華有策

3、國產(chǎn)化進(jìn)程加速,系統(tǒng)集成商向“專精特新”轉(zhuǎn)型

目前國內(nèi)系統(tǒng)集成市場仍以內(nèi)資企業(yè)為主,但行業(yè)集中度低,80%以上企業(yè)年收入不足1億元。隨著技術(shù)門檻提升和客戶對(duì)可靠性要求加強(qiáng),頭部企業(yè)如華昌達(dá)(6.080, -0.05, -0.82%)、巨一科技(33.960, -0.58, -1.68%)、哈工智能、豪森股份、賽騰股份(45.270, 1.00, 2.26%)等通過技術(shù)積累、跨行業(yè)并購和國際化布局,逐步提升市場占有率。

國產(chǎn)核心零部件替代率已突破50%,但在高端領(lǐng)域仍依賴進(jìn)口。未來,具備行業(yè)Know-how+技術(shù)集成能力+快速響應(yīng)服務(wù)的企業(yè)將更具競爭力。

4、三大發(fā)展趨勢引領(lǐng)行業(yè)未來

智能化與柔性化:AI視覺、數(shù)字孿生、5G+工業(yè)互聯(lián)網(wǎng)深度融合,推動(dòng)機(jī)器人從“執(zhí)行工具”向“智能決策體”升級(jí);

模塊化與標(biāo)準(zhǔn)化:企業(yè)通過平臺(tái)化設(shè)計(jì)降低定制成本,提升項(xiàng)目復(fù)用率和交付效率;

服務(wù)化與生態(tài)化:提供從方案設(shè)計(jì)、設(shè)備集成到運(yùn)維服務(wù)的全生命周期解決方案,構(gòu)建客戶黏性。

5、“十五五”期間我國工業(yè)機(jī)器人系統(tǒng)集成行業(yè)市場發(fā)展空間

我國工業(yè)機(jī)器人系統(tǒng)集成行業(yè)市場發(fā)展空間極為廣闊。其核心驅(qū)動(dòng)力源(6.250, -0.29, -4.43%)于我國制造業(yè)在龐大基數(shù)上面臨的產(chǎn)業(yè)工人減少趨勢,以及由碳中和、制造業(yè)轉(zhuǎn)型升級(jí)、新能源(如光伏、鋰電、汽車電動(dòng)化)等新動(dòng)力帶來的巨大替代需求。作為連接機(jī)器人本體與終端應(yīng)用的關(guān)鍵環(huán)節(jié),系統(tǒng)集成商通過為不同行業(yè)提供定制化、智能化解決方案,將技術(shù)轉(zhuǎn)化為生產(chǎn)力。

未來,隨著工業(yè)機(jī)器人應(yīng)用從傳統(tǒng)汽車、3C領(lǐng)域向更多元化的行業(yè)滲透,以及核心零部件國產(chǎn)化帶來的成本下降和智能化技術(shù)升級(jí)的推動(dòng),該行業(yè)將迎來新一輪高速且可持續(xù)的增長,市場潛力巨大。

相關(guān)新聞

- ? 數(shù)據(jù)顯示,我國制造業(yè)機(jī)器人密度已達(dá)470臺(tái)/萬人

- ? 工信部:“十四五”以來我國工業(yè)機(jī)器人新增裝機(jī)量占全球比重超50%

- ? 2025工業(yè)機(jī)器人廠商上半年業(yè)績一覽,工業(yè)機(jī)器人整體市場回暖,預(yù)計(jì)全年可實(shí)現(xiàn)兩位數(shù)增長

- ? 工業(yè)機(jī)器人“排位戰(zhàn)”再升級(jí),2025年上半年 TOP10廠商市占率達(dá)近65%

- ? 海爾系斥資超12億元鞏固控制權(quán) 新時(shí)達(dá)背靠“大樹”謀扭虧

- ? 全球工業(yè)機(jī)器人市場遇冷,中國逆勢增長成亮點(diǎn)

- ? 中國機(jī)械工業(yè)聯(lián)合會(huì):上半年我國工業(yè)機(jī)器人產(chǎn)量同比增長35.6%

- ? 中國連續(xù)12年保持全球最大工業(yè)機(jī)器人市場

- ? 中國工業(yè)機(jī)器人:從Made in China到Made for Global

- ? 海爾與長安汽車戰(zhàn)略合作簽約——新時(shí)達(dá)深化與長安汽車合作

編輯精選

- ? 國內(nèi)首個(gè)!騰訊發(fā)布具身智能開放平臺(tái)

- ? 東土科技旗下子公司獲2.8億元戰(zhàn)略投資,國產(chǎn)操作系統(tǒng)生態(tài)加速成型

- ? 2025年中國伺服系統(tǒng)行業(yè):工業(yè)智造“心臟”的升級(jí)革命

- ? 全球首個(gè)全域5G數(shù)智AI工廠在重慶掛牌

- ? 臺(tái)達(dá)重磅發(fā)布11款工業(yè)自動(dòng)化新品 以“N+種可能”驅(qū)動(dòng)制造業(yè)數(shù)智躍遷

- ? 我國部署深入實(shí)施“人工智能+”行動(dòng)

- ? 7月標(biāo)普全球中國制造業(yè)PMI降至49.5

- ? 柯馬完成對(duì)Automha的收購,進(jìn)一步鞏固雙方在先進(jìn)物流自動(dòng)化領(lǐng)域的領(lǐng)先地位

- ? 官宣!拓斯達(dá)全球研發(fā)總部基地正式啟用

- ? 金融支持新型工業(yè)化,央行等七部門發(fā)文

工控原創(chuàng)

- ? 繁易的戰(zhàn)略進(jìn)擊:從HMI到PLC,走向全棧式自動(dòng)化融合創(chuàng)新

- ? 工控人請(qǐng)查收,八月重要工控大事一覽

- ? 調(diào)查顯示:成本與安全驅(qū)動(dòng)北美機(jī)器人加速普及

- ? 不止于觸摸:臺(tái)達(dá)DOP-300S 人機(jī)界面,吹響工業(yè)物聯(lián)網(wǎng)集結(jié)號(hào)

- ? 一文速覽七月工業(yè)自動(dòng)化領(lǐng)域熱點(diǎn)新聞

- ? 2025數(shù)字化及智能制造技術(shù)論壇在青島圓滿落幕, 這些議題值得關(guān)注!

- ? ABB以本土化創(chuàng)新與AI賦能,引領(lǐng)中國機(jī)器人市場新篇章

- ? 一文get六月工控自動(dòng)化大事

- ? ABB加速器中國周:當(dāng)AI邂逅硬核工業(yè),一場自下而上的智造革命

- ? 點(diǎn)擊了解5月工控圈那些事兒